1.人口年龄结构与消费

我国已经进入老龄化趋势,老年人口规模则以较高的速度逐年保持增长,导致了老年抚养比的上升,劳动力人口经济负担加重,老年人口消费诉求与日俱增,利好银发消费市场。

新生儿人口方面,短期第四段婴儿潮超预期可能性不大,人口出生率并未出现明显的增长,“二孩”政策对提升人口出生率作用有限。然而,婴儿潮预期有望提高国内居民消费水平,催生国内的婴童经济。

劳动力人口方面,劳动力人口拐点已经到来,红利将逐渐衰退,不过,随着国民教育水平的不断提升带来的“工程师红利”将会给劳动力人口带来额外的劳动收入,从而增加劳动力人口的购买力。从性别结构上来看,未来短期内,女性消费者或将成为国内消费水平增长的主要动力之一。

2.城市人口流动消费

一线城市人口增长目前已经进入稳定期,城市消费者群体规模逐渐趋于稳定。随着消费的转型升级,城市居民已由物质性消费、基础性消费向精神性、发展性消费转变。城镇化将成为三四线城市的未来发展趋势,城镇化进程带来的人口流动将成为住房、零售、教育文化、医疗服务的推动力。随着未来三四线城市的生活质量与教育水平的不断提高,当地居民消费将实现快速转型,带动三四线城市延续一二线城市的消费路径实现消费模式的趋同和升级。

3.居民消费倾向消费

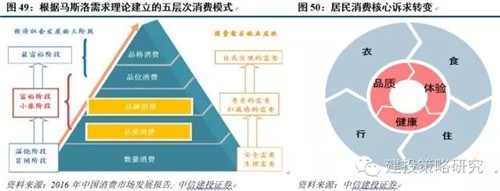

近年来国内人均收入的不断增长使得居民对物质文化消费提出了更高的需求。品质消费、体验消费、健康消费成为居民消费群体的核心消费诉求,由此带来的居民消费结构升级将催生出一系列新生产业在未来的快速发展。

人口结构对消费的影响

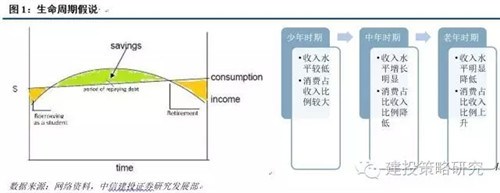

1.1 生命周期假说

根据Modigliani和Brumberg提出的生命;周期假说,认为在处于不同年龄结构的居民拥有相异的消费特征。生命周期假说认为,理性的消费者会根据其一生的收入合理安排自身的储蓄与消费,使得个人一生的收入总量与消费总量相等。

生命周期假说将人的一生时期分为少年时期、中年时期和老年时期三个时间阶段,在每一特定的阶段中,个人的消费行为具有一定的特征。

在少年时期,一般来说个人收入处于较低水平,但是预期未来时期个人收入会增长,因此在少年时期阶段个人消费往往占据收入的大部分,有时候甚至会呈现超前消费的特征,少年时期的个人消费一般大于当期的收入。

在中年时期,个人收入明显会增加,由于在少年时期的部分超前消费,部分的负债个人会在该时期利用增加的收入进行偿还;同时,考虑到老年时期的收入下降,部分增长的收入同时会以储蓄的方式为后期的消费提供支持。因此,综合来看,在中年时期,个人的收入会呈现明显的上升,但是由于负债、养老等因素的影响,中年时期的收入大于消费,消费所占收入的比例也会较少年时期有所降低。

在老年时期,收入方面会有明显的下降,加之中年时期的储蓄来源,该时期在总体上仍然表现出消费总量大于收入总量的消费特征,老年时期消费所占收入的比例又会呈现出不断上升的趋势。

从生命周期假说中可以看出,当人口年龄结构影响着当前消费群体的消费水平,如果一国的人口结构青少年人口和老年人口所占比例增大时,那么居民整体消费水平则会相应的提高;反之,如果当前中年人口占据大部分人口总数时,那么此时群体消费倾向则会有所下降,储蓄水平则会有明显的上升。

综合考虑,人口年龄结构的转变必将影响到不同个体的消费行为,不同的人口年龄结构分别代表着特定的消费特征。

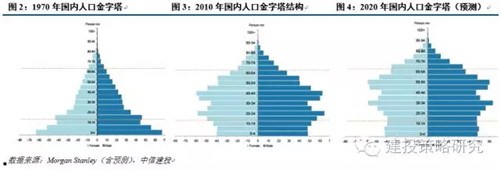

1.2 中国人口结构变迁历程

随着国内宏观经济水平的不断提升,医疗卫生等资源供给不断增加,自建国以来国内人口总数呈现出不断增长的变化趋势。纵观国内人口增长模式,根据国内人口出生率、死亡率和自然增长率统计,目前大多数研究认为国内人口增长主要经历了三个阶段:年轻型阶段、成年型阶段和老年型阶段。

年轻型阶段(1953年-1964年)

该阶段主要的人口年龄结构特点是高少年抚养比,少年儿童人口占比不断上升。从人口数量来看,在该阶段时期内,人口出生率明显高于死亡率,人口自然增长率不断增加,人口总量不断增长。

成年型阶段(1965年-2000年)

该阶段主要的结构特点是高劳动年龄人口比,人口年龄步入中年化阶段。人口结构中少年儿童抚养比和老年抚养比都处于较低的水平,劳动力人口占比较大,与之而来的则是所谓的“人口红利”,为市场提供了丰富的劳动力资源。

老年性阶段(2000年-至今)

该阶段主要的特点是老年人口占比不断增大,人口步入老龄化阶段。在该阶段内,人口出生率仍旧继续保持下降的趋势,人口自然增长率迅速下滑,甚至低于人口死亡率,总体上变现出人口负增长的变化趋势。

1.3 老年人口消费:未来5年市场规模或将超过4万亿元

根据国家统计局,2014年,中国65岁以上老年人口总数已经达到13755万人,占当年年末总数10.06%。未来我国老龄人口总数将以较高的增长率继续保持增长,老龄化人口规模进一步扩大。分布区域方面,根据2014年情况,华中、华东地区拥有较多的老年人口,从人口规模来看,四川、山东、江苏拥有近1000万老年人口,居全国前三位,未来老年市场前景广阔。

根据收入倍增计划,居民收入将持续稳定增长,进一步推动了居民的消费水平。同时,消费倾向方面,国内养老保障体系的进一步完善,降低了老年人口未来消费的不确定性;未来城乡差距的缩小意味着农村地区居民的人均收入及人均资本存量将快速增长,从而拉动农村地区人口消费实现快速增长。因此综合来看,未来的人均收入与消费倾向的预期变化都将对老年居民消费产生积极的推动作用。

未来,老年人口消费市场将继续放量需求,市场规模将进一步扩大。根据国家民政部社会福利和慈善事业促进司,2010年我国老年人口消费规模已经超过1.4万亿。根据《老龄科学研究》研究预测,截至2020年,老年人消费需求总量将达到4.3万亿元,占当期国内消费总额的12%,到2030年规模将进一步扩大至13万亿元,同期消费总量占比也将增长至15%。

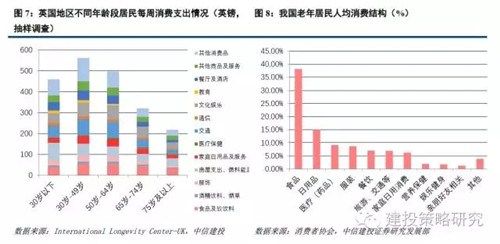

根据消费者协会发布的《2013年中国老年消费者权益保护调查报告》,在我国老年居民的消费结构中,食品、日用品和医疗(药品)成为老年人口的主要消费,构成国内老年人口的主要消费选择。同时,随着未来城镇化水平的不断提升,老年人口消费结构将逐渐向多元化发展,基础性消费将逐渐升级为增值性消费,旅游交通、文化娱乐等方面的消费在今后老年人口消费结构中占比将不断增加。

综合国内外情况,我们认为食品、家庭日用品、交通、医疗保健将成为老年居民主要消费品类,占比消费总额将超过老年居民消费总额的60%。根据之前对老年消费市场2020年达到4.3万亿元的估计,那么食品、家庭日用品、交通以及医疗保健四类消费品类市场需求规模将达到2.58亿元。

1.4 新生人口消费:人口出生率增长有限,新一轮婴儿潮难以超预期

人口生育率的变化直接影响了人口总量。当人口生育率明显增长时,当期的人口总量也会随之增长,短期内居民的消费水平会呈现出上升的态势。

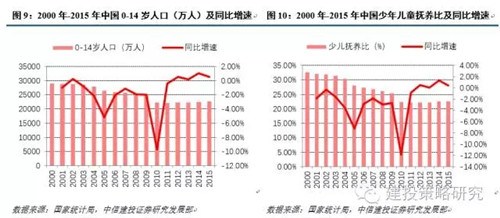

从人口总数上来看,我国青少年儿童人口总数总体上历经了下降的过程,但是在近两年内实现了小幅增长,实现了正的人口增长率。目前我国少年儿童人口总数呈现不断下降的发展趋势,但在近三年内,总数有回升的趋势,同比增长率从2013年开始正向增长。因此,少年儿童人口占比也将有所回升。

目前,出生在第三段婴儿潮的人口已经达到育龄阶段,或将带来新一轮的“回声婴儿潮”。然而根据相关统计数据,截至2014年,我国人口出生率虽然连续第三年实现超过12%的增速,但是增速幅度上没有出现明显的变化,短期内第四段婴儿潮超预期的可能性不大。

根据国际经验,婴儿潮的来临将直接推动母婴相关若干消费品类的市场消费需求的高速增长,其中包括:婴幼儿食品、交通、婴幼儿服饰棉品、医疗保健、幼儿教育、玩具等。

劳动力人口拐点,教育刺激消费,总量和结构双向升级

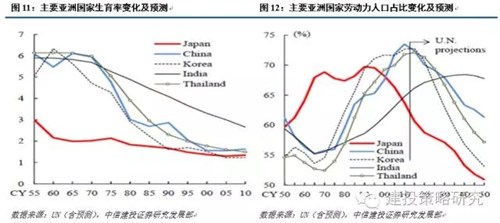

随着生育率的降低和老龄化趋势的不断加深,国内劳动力人口总数难以保持增长,“人口红利”逐渐消退。根据国家统计局,2015年中国劳动年龄人口总数为91096万人,连续第4年保持下滑的趋势,同比下降0.7%;同时,2015年劳动年龄人口占比达到66.3%,较2014年73.4%下降约7个百分点。

同样,根据联合国数据预测,上世纪80-90年代中国人口生育率的快速下降导致未来30-40年内中国劳动力人口进一步减少,劳动力人口占比同时下降,劳动力人口“拐点”已经到来。

对于品牌与高品质消费,国内劳动力人口表现出更高的消费需求。根据Mckinsey,在劳动力人口中,约有33%的消费者愿意为品牌溢价支付更高的价格,北美地区同龄人群该份额只有20%,同时33%的份额在当期调查报告中所覆盖的国家中占比亦为最高。而在国内劳动力人群中,对于品质消费诉求强烈的消费者人数比中老年消费者要高出约15%。

劳动力消费者另一大消费倾向为消费的便捷性。根据Mckinsey2016年全球情绪调查,中国劳动力人群约有40%的消费者愿意为快捷的购物流程支付额外的价格。节省时间、操作便捷的网上购物方式受到越来越多国内劳动力消费者的欢迎。

2.1 教育水平全面升级刺激消费能力增长,教育消费前景广阔

国际相关研究表明,劳动力人口受教育水平与其收入水平之间存在一定的相关关系,无论是发展中国家还是发达国家,教育能够明显提高劳动力人口的生产力,从而增加劳动力人口的人均收入。

根据国家统计局,目前劳动力人口中年龄段处在25岁-29岁人群受教育程度最高,专科学历以上人数占比明显高于其他年龄段。教育程度的提高直接提升了该年龄段人群的人均收入水平,进而刺激该群体居民消费能力的增长。

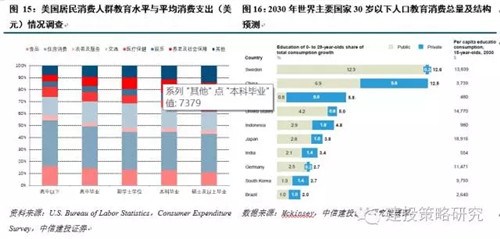

教育水平的提升对劳动力人口的消费结构也产生影响。参照美国情况,在本科及以上学历的消费人群中,食品、住房等基础性消费占比明显缩小,娱乐、养老保险等发展性消费占比有所提升。今后随着居民教育水平的不断提升,劳动力人群消费结构逐渐向发展性消费结构演变。

2.2 需求的持续放量与结构的再升级实现性别消费的快速转型

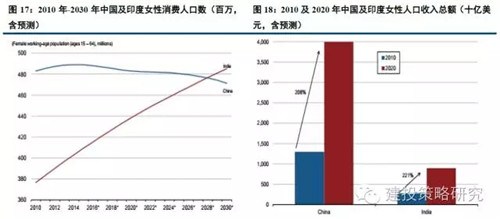

需求方面,根据统计数据,20-40岁女性人口规模大于同年龄段的男性人口,主要构成了消费需求旺盛的居民群体,女性消费红利凸显。中国市场研究集团数据显示,35岁以下的女性消费水平对当期国内整体消费水平能产生强烈的正向影响,女性消费群体逐渐成为国内消费增长的主要驱动力。

国内女性消费人群的收入水平的增长提升了女性人口的购买力,根据BCG预测,截至2020年,中国女性群体总收入水平将由2010年的1.3万亿美元于2020年增长至4万亿美元的收入水平。因此,我们预期未来国内居民消费水平的增长主要动力还是来源于女性消费人群的消费驱动。

根据U.S.Trust预测,未来中国女性消费人口在2020年预计可以超过480百万人口,人均消费支出方面,根据2015年发布的《女性生活蓝皮书》,抽样调查城市女性消费人群平均每月消费7267.2元,因此,假设未来女性人群平均每月8000元计算,那么预计到2020年国内女性消费市场规模可以达到3.84万亿元。

在消费结构上,男性与女性群体消费差异使得性别消费各有亮点。一般地,电子产品、体育娱乐用品占男性群体消费结构比例较大;服装鞋帽、化妆品则成为女性群体的主要消费品类。但随着男女消费群体在消费观点、消费品味以及消费方式方面消费倾向的改变,未来按性别分布的消费行为特征将呈现出各自的变化特征。

综上分析,女性消费群体目前仍然是国内消费增长的主要驱动力之一,较强的购买力加之巨大的女性消费群体规模,未来国内消费水平将得到进一步的提升。同时,男性消费市场的新兴发展,男性消费群体新的消费模式的发展成熟也将产生新的居民消费模式,从而丰富了国内居民的消费结构,未来市场消费空间可观。

城镇化加速城市消费结构转型,渠道升级放量农村消费需求

3.1 一、二线城市人口消费:高价值消费群体规模增长,发展型消费转型加速

2010年以来,国内主要一线城市每年人口净流入数均保持正的增长率不断上升,大量的外来人口直接导致了城市居民消费群体的快速增长。

一线城市人口增长目前已经进入稳定期,增长速度均出现大幅下降,甚至有的地区人口增长出现负增长,城市消费者群体规模逐渐趋于稳定。以上海为例,自2010年计算每年上海人口净流入的同比增速,发现每年增速都为负,说明了在近几年,上海人口总数增速有所放缓。根据国家统计局,2015年年末,上海常住人口总数为2415.27万人,较去年同期下降1.5%,这是上海常住人口15年以来首次出现负增长。

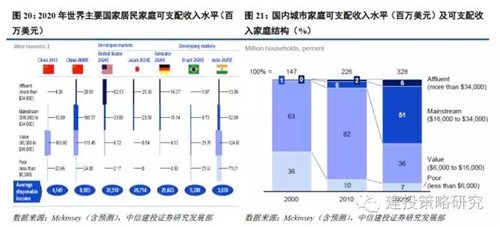

城市人口总体保持稳定,价值消费者占比不断扩大。虽然未来城市人口总量或将维持在一个较为稳定的水平,但是随着今后城市人口收入水平的增长,高价值的消费人群占比将显著增长。根据Mckinsey预测,截至到2020年,中国年均可支配收入水平位于16000美元到34000美元的家庭占比将达到51%,成为高价值城市消费人群。

从消费结构来看,随着消费的转型升级,城市居民已由物质性消费、基础性消费向精神性、发展性消费转变。一线城市居民对于教育文化娱乐消费的需求较强,反映了对于教育的重视和文化性消费的侧重;全国轿车销售量、电信收入和旅游总收入同样增长明显,增速分别达到24.3%、11.7%和12.4%。2016年除汽车、住房、通信等继续热销外,餐饮、旅游、健身、教育、文化、家庭服务、节假日传统特色商品和服务等将快速增长,居民消费向品牌化、环保化、个性化、时尚化方向发展。

随着国内城市化进程不断加速,未来新一线城市范围将进一步扩大,城市人口总数有望大幅增长。根据Mckinsey,预计到2025年,中国的城市人口将达到9.26亿,2030年有望突破10亿;在城市数量方面,中国的城市化规模将继续保持高速增长,预期2025年中国将出现221个100万人口的城市,23个500万以上人口的大城市。

在主要新一线城市及二线城市与一线城市的对比中,新兴城市的收入水平和消费能力迅速赶上一线城市,并且由于相对较低的生活成本和住房压力,消费动力和意愿更强。新兴城市产业迁移与升级带来的高GDP增长率和10%以上的社会消费品总额增长率,积聚了大量待消化的消费潜力;比如:长沙、大连、乌鲁木齐等二线城市的消费支出占收入比已经超过70%。

一线城市商业文化的示范效应以及二线城市消费者进阶的消费观念使得二线城市消费结构发生嬗变。第一财经和淘宝消费数据分析结果显示,多元的穿衣风格、健康的饮食偏好、个性的居家装潢、智能的出行方式成为新一线城市年轻人全新的生活方式。新一线城市和二线城市在文化娱乐、交通通信、医疗保健方面的支出将持续向一线城市靠拢。

依托高速的城市化进程以及城市居民人均收入的不断增长,根据Mckinsey预计,截止到2025年,我国将有66%的人口居住在城市中,未来城市消费将成为拉动国内消费水平的主要动力之一。消费结构方面,食品饮料、电子产品以及服装目前仍然是消费热点,但是随着城市消费人群消费习惯以及倾向的改变,未来在旅游、电子产品、医疗保健方面的消费有望实现快速增长。

3.2 三、四线城市人口消费:城镇化扩大消费群体辐射,居民消费结构升级路径清晰

三四线城市由于发展状况和经济实力相对落后,长期消费水平落后于一二线城市。伴随著中国经济的稳步增长,城镇化率的进一步提高已经成为中国未来发展的长期趋势。中国城镇化比例以每年1至1.5个百分点的速度推进,到2015年已经达到56.1%。每增长1个百分点,意味著约有1,300万人口涌进城市。而根据中国国务院发布的《国家新型城镇化规划(2014至2020年)》,中国的城镇化水平和质量在未来一段时间内将稳步提升,预计到2020年中国城镇人口的城镇化率将达到60%。

在政府大力推进新型城镇化的进程中,三四线城市将拥有巨大的发展潜力,中国有284个地级市,374个县级市,加上部分内地不发达的省会城市,三四线市场覆盖超过5个亿的人口,消费升级的潜在市场规模巨大。现在有很多的地级市已经形成了对很多县级市的辐射,从城市群的角度来讲,很多三四线有可能成为未来中国区域城市群的中心,整个的进展当中城镇化会带来非常大的经济增量。

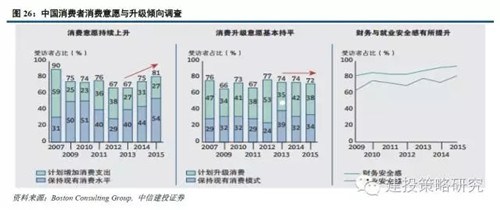

除了城镇化带来的消费群体覆盖面不断扩大之外,城市居民的消费意愿不断上升同样预示着居民消费的进一步提升。根据BCG调查分析,受访者的消费意愿自从2013年连续三年增长,中国消费者消费意愿有了进一步的增长,达到自金融危机以来的最高水平;消费升级意愿方面,受访者消费升级需求并没有明显的增长或减少,基本与前年持平,因此预计未来整体消费群体的消费升级动机不明显,消费结构大致维持目前结构不变。

消费结构方面,三四线城市居民消费结构将延续一二线城市居民的主要消费结构模式变化,但是在消费体量方面存在一定的时间滞后性。未来,随着三四线城市经济水平的发展以及城市生活水平的不断提升,居民消费结构将主要遵循目前一二线城市居民消费结构继续演进。根据埃森哲调查,目前在我国城市中,增长最快的消费类别主要包括:旅游出行、餐饮/食品饮料、电子消费产品、医疗保健产品、家电产品、服装、个人/家庭护理等,由于不同城市的发展水平差异,同一消费类别在不同城市的增长率有所不同。

从消费升级路径来看,未来新型城镇化进程带来的人口流动,将成为住房、零售、教育文化、医疗服务的推动力。一方面,传统商家意识到三四线城市市场的重要地位,开展“渠道下沉”、“产品品牌进驻三、四线城市”等营销策略进行跑马圈地。商业地产以及商业综合体将成为刺激消费升级,拉动投资的重要发展动力,将带动购物中心、酒店及住宅物业,零售、娱乐、餐饮及生活服务的消费需求。另一方面,由于电商的发展打破了地域限制,原本受到消费选择限制的三四线消费潜力得到释放,三四线城市互联网购物总额已经超越一二线城市,在一个更大的消费者基础上和更高的需求增速上,未来将成为电商拓展的重要方向。电商平台的服装、食品、家电受到三四线市场的需求刺激将逐渐步入快速增长车道。

3.3 农村地区人口消费:收入增长驱动农村消费,渠道升级放量潜在消费需求

根据尼尔森预计,截止2020年,在我国9亿的城市人口中,将有32%的人口来自农村地区,进而预测2020年我国农村地区人口总数将达到6亿人。

未来农村地区消费规模将实现快速增长,农村地区人均收入将进一步增加。根据World Bank,国内城市中来自农村地区的人口每年寄回家的钱累计高达450亿美元,有些寄回家的金额甚至占到当期全部收入的五分之四。根据国家统计局,2013年农村地区人均消费支出为6625.5元,考虑同期全国乡村人口总数,可以大致测算出2013年我国农村地区消费规模达到41714.8亿元,根据相关研究,预计到2020年我国农村地区消费规模将达到51010.31亿元,人均消费水平将达到8500元。

目前,制约农村消费的重要因素有农民收入增长缓慢、消费动力不足,人口老龄化严重、消费主体流失,产品结构单一、消费渠道不通畅。

近九亿人口的农村市场蕴含着巨大的消费需求潜力,近年来通过政策支持和市场自主发展,农民消费需求逐步得到释放。2008年家电下乡政策出台,显著拉伸农村家用电器消费。通过财政资金发挥杠杆作用撬动农村消费市场,引导企业和产品关注农村市场,促进农村消费升级和优化,有利于提高农村生活质量,减小城乡二元化差异。

政策方面对电商下乡的顺利实现也提供了强有力的支持。电商企业积极布局农村市场,目前农村地区对电商消费已不再陌生。电商企业频繁布局,竞相拓展农村市场,推行渠道下沉战略。2014年阿里巴巴启动“千县万村”计划,并承诺三年内拿出100亿元,在中国1,000个县、10万个村子建立农村电子商务体系。通过电子商务平台、物流、培训、金融等各方面服务的引入,农村电商有望培训农村消费信心的增长点,类似于家电下乡,启动农民的有效需求。

在消费结构方面,在交通通信、文化娱乐、绿色环保、家电类耐用消费品和家用轿车等方面还有很大提升空间。随着农村居民收入持续较快增长、城市消费示范效应扩散、消费观念和消费方式快速更新,农村消费表现出明显的梯度追赶型特征,国家一系列的惠农政策大大减轻了农民的经济负担,同样释放了部分农民的消费能力。

品质服务成为新兴消费诉求,习惯升级带动居民消费结构转型

4.1 居民消费核心诉求转变培育新增长点

消费者的购买行为首先取决与他的生活方式和消费观念。随着消费升级的进程,我国消费者的核心诉求逐渐产生变化,新兴消费更加追求品质消费、体验消费、健康消费,以此衍生出居民舒适要求、智能要求、快乐要求、颜值要求、新奇要求等,将全方位升级衣食住行。

品质消费。消费者愿意为了商品设计和外表,而不仅其实际用途而进行购买,服装、化妆品、餐饮品牌纷纷进行高端品牌拓展,以捕捉消费者的升级需求和高溢价空间。

体验消费。相对于传统的实物性消费观念,教育、健康、养老、文化、旅游等既满足人民生活质量改善需求、又有利于人力资本积累和社会创造力增强的服务消费迅速增长。

健康消费。绿色消费从生态有机食品向空气净化器、净水器、新能源汽车等,反映了生态经济和绿色消费观念的普遍接受,健康消费由于日益严重的健康困扰、食品安全和环境污染等问题,受到消费者不断强化关注。

4.2 消费机构升级重塑消费习惯,渠道渗透形成线上线下消费新格局

产品组合丰富,消费模式多样化

消费者的习惯直接塑造了消费行业热点,消费者习惯的迁移具体体现在消费者对于产品、价格和渠道选择的演变。

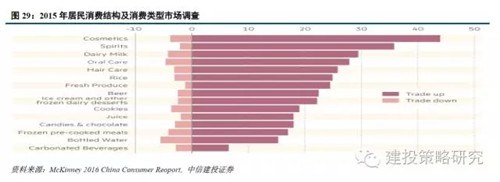

消费产品升级:消费者的产品组合正发生着显著的变化,食品饮料比重下降,服装、化妆品、保健品等比重上升。麦肯锡2015年的消费者调查显示,46%的消费者在增加收入后首要愿意在食品上面增加支出,相较于2012年的人数比例下降30%,紧随其后的是37%的消费者愿意增加服装消费,17%的消费者愿意增加保健品消费。

消费模式多样化:消费模式正经历从实物消费到服务消费的迁移,消费者开始提升生活品质及体验开支,如休闲娱乐、旅游、个人护理服务(包括SPA、按摩等)。2015年电影院线票房收入飙升50%,而居家、食品和饮料消费则停滞不前。过去中国的消费市场一直以商品购买和为主导,随着消费水平的提升,人们将不断增加服务性消费。餐饮、娱乐属于入门类的服务消费,进一步的以改善个人生活品质为目的的健身、兴趣培养、境外游等服务消费将进一步增加。

然而,消费升级的过程依旧受到城市发展水平的区别不一而同,大城市和小城市消费者消费模式之间存在显著的分歧。大城市上层中产阶级及富裕消费者最愿意升级消费的品类是汽车与房产、婴儿类产品、住房装修、旅游度假和美容护肤品,而小城市中产阶级及富裕消费者重点关注的品类则是包装食品与饮料、家用电器和健康营养产品。

中高端消费者增加,居民消费能力迈入发达水平

目前,我国一二线城市居民消费水平已经进入发达国家水平。中高端消费者群体的扩大也必然拉动中国消费市场的全面升级。高端消费品类增速超过了大众产品,如奢侈品、葡萄酒、汽车、境外旅游等正在崛起。

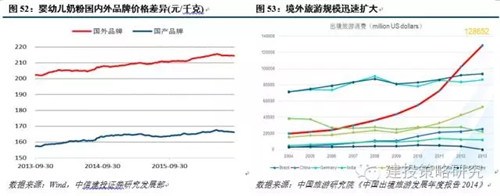

然而目前我国传统零售业和制造业发展状况与消费升级的需求尚没有完全吻合。“中国制造”的高端品牌相对稀缺,导致高端购买力持续外流,母婴、家居、食品药品等与健康相关的行业尤为明显。我国更多的品牌企业今后将积极参与品牌评价相关国际标准制定,推动建立全球统一的品牌评价体系,增强我国在品牌评价中的国际话语权。

线上网购与线下零售渠道并存,实现多场景下的消费模式融合

2015年,销售渠道的拓展出现转变,网购与线下零售再次形成双速并行,线上移动端网购、线下便利店增速领先。

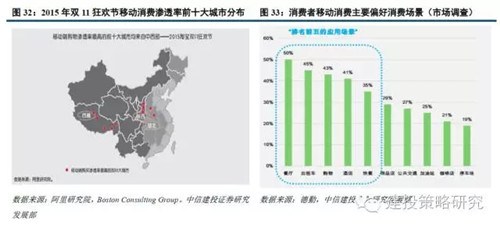

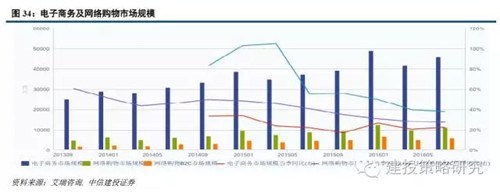

移动端消费快速发展更加释放了国内居民更多的消费能力。根据德勤咨询,目前用户对于移动端消费的表现出明显的需求增长,特别是对于年轻一代的消费者,移动端消费将成为他们主要的消费方式之一。2015年中国作为全球最大的电商市场创造了近4万亿元人民币的收入,其中最具爆发性的增长发生在移动端购物,我国51%的网购来源于移动端。移动端线上购物的爆发式增长将作为消费增长的主要驱动力之一。

线上消费渠道的快速成型打破了传统消费的地域限制,移动消费明显地释放了低线城市消费者的购买力,根据阿里研究院,以2015双11狂欢节为例,移动端网购渗透率前十大城市均来自于中西部城市。在消费场景下,餐厅、出租车、购物等消费场景成为消费者移动消费的主要场景,移动端消费大大增加了消费者消费的便捷性和支付依赖性。

线上消费同时创新了居民原有的消费选择。线上零售业实现O2O、跨境电商、移动支付等模式全方位连接消费者,创新传统市场需求。根据尼尔森,电商快销品类的总体增长率近年来开始下降,从2014年的60%下降到20%;消费产品组合也悄然发生变化,从前几年以母婴、个人护理为主的消费结构逐渐演变成为以食品和家居护理为主的新兴消费结构。

线上电商的崛起同时增加了了境外消费的需求。根据金融时报对2015年中国出境游客调查分析,相比以往,外出境居民在境外的奢侈品消费倾向有所下降,电商跨境线上购物渠道的下沉直接方便了居民境外购买的消费需求。未来,居民消费升级与境外线上渠道的快速导入共同推进居民的境外消费需求。

线下零售门店对于顾客流量导入仍然起着重要作用。根据中国连锁经营协会便利店行业调查,在实体零售业态增速减缓甚至出现负增长的情况下,2016年上半年线下73.8%的便利店实现销售额同比增长,2015年度逆势超过了20%的增速。依靠其便捷的社区属性以及完善的周边消费,便利店客户粘性程度较高,具有较为明显的获客优势。

同时,线下体验式消费逐渐受到居民消费者青睐。与线上消费相比,线下消费能够提供给消费者更真实的体验和服务,方便获取市场精准客户,特别是随着数码电子、家用电器、智能可穿戴设备等产品的兴起,线下模式能够为消费者提供免费的服务体验,以增强消费者可触及的消费体验,从而培养主体消费者的线下体验的消费习惯。

今后,线上线下业务的融合将成为潮流,基于线下零售商积极拓展在线业务、线上零售商深耕实体体验店,两者深层次的消费模式融合有望实现线上线下的客户流量闭环,打造共享式的消费生态平台。

(来源:微信公众号《思睿地产》)